اگر تاکنون مسئول راهاندازی سیستم مالی یک شرکت شده باشید، احتمالاً اولین پرسشی که با آن روبهرو شدهاید این است که کدینگ حسابداری را از کجا باید شروع کنیم؟ بسیاری از کسبوکارها تصور میکنند نصب نرمافزار حسابداری پایان کار است، در حالی که مهمترین مرحله، طراحی یک ساختار اصولی برای طبقهبندی حسابهاست. اگر این ساختار از ابتدا بهدرستی طراحی نشود، گزارشهای مالی، صورتهای مالی، اظهارنامههای مالیاتی و حتی تصمیمهای مدیریتی نیز با خطا و ابهام همراه خواهند شد.

هدف از این آموزش کامل کدینگ حسابداری تنها معرفی چند کد یا ارائه یک جدول آماده نیست. در این مقاله یاد میگیرید کدینگ حسابداری چیست، چگونه باید آن را طراحی کنید، چه تفاوتی میان حسابهای کل، معین و تفصیلی وجود دارد و چگونه متناسب با نوع فعالیت شرکت خود، یک ساختار استاندارد، توسعهپذیر و قابل اعتماد ایجاد کنید.

فرقی نمیکند مدیر یک شرکت خدماتی باشید، در یک شرکت بازرگانی فعالیت کنید یا بهعنوان حسابدار تازهکار وارد بازار کار شده باشید؛ در پایان این راهنما میتوانید با دیدی کاملاً کاربردی، ساختار حسابهای یک کسبوکار را طراحی یا ارزیابی کنید. همچنین با اشتباهات رایجی که بسیاری از شرکتها در طراحی کدینگ مرتکب میشوند آشنا خواهید شد تا از بروز مشکلات مالی و مالیاتی در آینده جلوگیری کنید.

کدینگ حسابداری (Accounting Coding) به فرآیند دستهبندی و شمارهگذاری حسابهای مالی بر اساس یک ساختار مشخص گفته میشود. این ساختار به نرمافزار حسابداری کمک میکند اطلاعات مالی را بهصورت منظم ثبت، طبقهبندی و گزارش کند.

به بیان ساده، تصور کنید تمام اطلاعات مالی یک شرکت مانند اسناد بانکی، هزینهها، درآمدها، مطالبات، بدهیها و سرمایه در یک اتاق بدون قفسه نگهداری شوند. پیدا کردن یک سند خاص در چنین شرایطی بسیار دشوار خواهد بود. کدینگ حسابداری همان قفسهبندی استانداردی است که هر اطلاعات مالی را در جای درست خود قرار میدهد.

به همین دلیل، کیفیت گزارشهای مالی تا حد زیادی به کیفیت طراحی کدینگ حسابداری وابسته است. اگر ساختار حسابها اصولی باشد، تهیه گزارشهای مدیریتی، تنظیم اظهارنامه مالیاتی، تهیه صورتهای مالی و انجام حسابرسی با سرعت و دقت بیشتری انجام خواهد شد.

یکی از باورهای اشتباه این است که طراحی کدینگ فقط وظیفه حسابدار است. در واقع مدیران مالی، صاحبان کسبوکار و حتی مدیران شرکت نیز باید با منطق طراحی آن آشنا باشند؛ زیرا بسیاری از گزارشهای مدیریتی و تصمیمهای استراتژیک بر اساس همین ساختار تهیه میشوند.

به عنوان مثال، اگر درآمد پروژههای مختلف از ابتدا بهصورت جداگانه کدگذاری نشده باشد، مدیر شرکت در پایان سال نمیتواند سود واقعی هر پروژه را بهدرستی تحلیل کند. اصلاح چنین اشتباهی پس از ثبت هزاران سند حسابداری، زمانبر و پرهزینه خواهد بود.

یک ساختار استاندارد مزایای متعددی برای کسبوکار ایجاد میکند، از جمله:

به همین دلیل، شرکتهای موفق معمولاً قبل از ثبت اولین سند حسابداری، زمان کافی برای طراحی ساختار کدینگ اختصاص میدهند و آن را متناسب با نوع فعالیت خود سفارشیسازی میکنند.

نکته حرفهای

بسیاری از شرکتها در ابتدای فعالیت از کدینگ پیشفرض نرمافزار استفاده میکنند و تا زمانی که حجم اسناد کم است مشکلی احساس نمیکنند. اما با رشد کسبوکار، نبود یک ساختار استاندارد باعث دشوار شدن گزارشگیری، افزایش خطا و حتی بروز مشکلات در حسابرسی و رسیدگیهای مالیاتی میشود. طراحی صحیح کدینگ از همان ابتدا، سرمایهگذاری برای آینده سیستم مالی شرکت است.

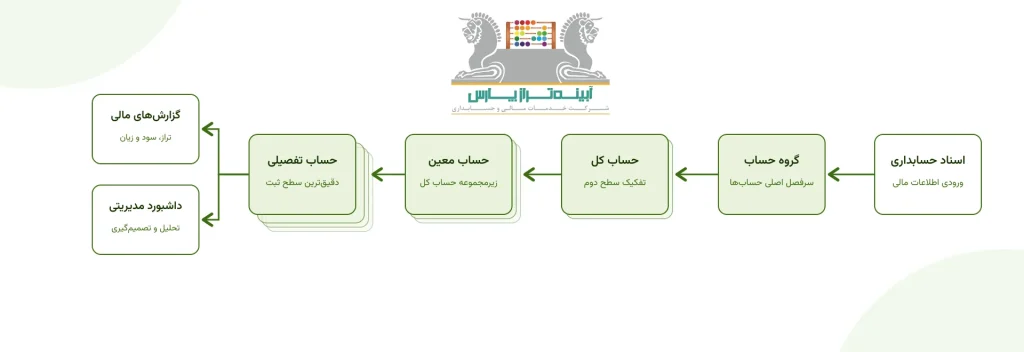

اگر از چند حسابدار بپرسید مهمترین اصل در طراحی یک سیستم حسابداری چیست، احتمالاً بیشتر آنها به ساختار صحیح کدینگ حسابداری اشاره خواهند کرد. دلیل این موضوع ساده است؛ تمام اطلاعات مالی شرکت، از ثبت اولین سند تا تهیه صورتهای مالی، بر پایه همین ساختار شکل میگیرد.

در یک سیستم استاندارد، حسابها بهصورت سلسلهمراتبی طراحی میشوند. این ساختار باعث میشود اطلاعات مالی بهدرستی طبقهبندی شده و در هر زمان بتوان گزارشهای دقیق و قابل تحلیل تهیه کرد.

بهطور معمول، کدینگ حسابداری از چهار سطح اصلی تشکیل میشود:

هرچه به سطوح پایینتر حرکت میکنیم، اطلاعات جزئیتر و دقیقتر میشوند. در ادامه هر سطح را با مثال بررسی میکنیم.

گروه حساب، بزرگترین دستهبندی در سیستم حسابداری است و مشخص میکند هر حساب به کدام بخش از صورتهای مالی تعلق دارد. این سطح معمولاً تعداد محدودی گروه دارد و در اغلب شرکتها بر اساس استانداردهای حسابداری طراحی میشود.

رایجترین گروههای حساب عبارتاند از:

| گروه حساب | کاربرد |

|---|---|

| داراییها | منابع و اموال شرکت |

| بدهیها | تعهدات مالی شرکت |

| حقوق مالکانه | سرمایه و سود و زیان انباشته |

| درآمدها | درآمد حاصل از فعالیت شرکت |

| هزینهها | هزینههای جاری و عملیاتی |

بهعنوان مثال، موجودی بانک، صندوق و تنخواه همگی در گروه «داراییها» قرار میگیرند، در حالی که حسابهایی مانند مالیات پرداختنی یا حقوق پرداختنی جزو گروه «بدهیها» محسوب میشوند.

نکته مهم:

طراحی صحیح گروههای حساب، پایه تمام گزارشهای مالی است. اگر از همین سطح اشتباه کنید، اصلاح ساختار در آینده بسیار دشوار خواهد بود.

پس از تعیین گروه حساب، نوبت به ایجاد حسابهای کل میرسد. حساب کل، اطلاعات مالی را در سطحی عمومیتر دستهبندی میکند و پایه تهیه تراز آزمایشی و صورتهای مالی است.

برای مثال، در گروه «داراییها» ممکن است حسابهای کل زیر وجود داشته باشد:

| کد | حساب کل |

| 1100 | موجودی نقد و بانک |

| 1200 | حسابهای دریافتنی |

| 1300 | موجودی کالا |

| 1400 | داراییهای ثابت |

در این مرحله هنوز مشخص نیست موجودی نقد مربوط به کدام بانک یا کدام صندوق است؛ این اطلاعات در سطوح بعدی تعریف میشوند.

حساب معین، زیرمجموعه حساب کل است و اطلاعات را با جزئیات بیشتری نمایش میدهد. این سطح همان بخشی است که حسابداران در ثبت روزانه اسناد بیشترین استفاده را از آن دارند.

بهعنوان مثال، اگر حساب کل «موجودی نقد و بانک» باشد، حسابهای معین میتوانند شامل موارد زیر باشند:

| کد | حساب معین |

| 110101 | صندوق اصلی |

| 110102 | تنخواه گردان |

| 110201 | بانک ملت |

| 110202 | بانک ملی |

| 110203 | بانک سامان |

در این ساختار، گزارشگیری از مانده هر بانک یا صندوق بهسادگی امکانپذیر خواهد بود.

حساب تفصیلی آخرین سطح کدینگ حسابداری است و بیشترین جزئیات را در اختیار مدیران و حسابداران قرار میدهد.

فرض کنید حساب معین «بانک ملت» ایجاد شده است. در این صورت میتوان برای هر حساب بانکی یا شعبه، یک حساب تفصیلی تعریف کرد.

نمونه:

| حساب معین | حساب تفصیلی |

| بانک ملت | حساب جاری شماره … |

| بانک ملت | حساب ارزی |

| بانک ملت | حساب سپرده کوتاهمدت |

یا در بخش مشتریان:

حساب کل:

حسابهای دریافتنی

حساب معین:

مشتریان

حساب تفصیلی:

در پایان سال میتوان مانده هر مشتری را بهصورت جداگانه مشاهده کرد؛ قابلیتی که در مدیریت مطالبات و پیگیری وصول مطالبات نقش بسیار مهمی دارد.

فرض کنید یک شرکت خدمات فناوری اطلاعات در حال ثبت هزینه خرید لپتاپ برای واحد حسابداری است. مسیر ثبت این اطلاعات میتواند به شکل زیر باشد:

| سطح | نمونه |

| گروه حساب | داراییها |

| حساب کل | داراییهای ثابت |

| حساب معین | تجهیزات اداری |

| حساب تفصیلی | لپتاپ واحد حسابداری |

یا مثال دیگری برای درآمد:

| سطح | نمونه |

| گروه حساب | درآمدها |

| حساب کل | درآمد خدمات |

| حساب معین | خدمات مشاوره مالی |

| حساب تفصیلی | پروژه شرکت آریا |

این مثال نشان میدهد هرچه در سطوح پایینتر حرکت میکنیم، اطلاعات دقیقتر و کاربردیتر میشوند و مدیران میتوانند گزارشهای تحلیلی ارزشمندتری دریافت کنند.

خیر. اگرچه چهار سطح اصلی در اغلب شرکتها مشترک است، اما بسته به نوع فعالیت، اندازه شرکت و نرمافزار حسابداری، ممکن است سطحهای بیشتری مانند «مرکز هزینه»، «پروژه»، «شعبه» یا «کد رهگیری» نیز به سیستم اضافه شود.

برای مثال، یک شرکت پیمانکاری که همزمان چند پروژه در شهرهای مختلف اجرا میکند، معمولاً علاوه بر حسابهای تفصیلی، از مرکز هزینه یا کد پروژه نیز استفاده میکند تا درآمد و هزینه هر پروژه را بهصورت مستقل تحلیل کند.

به همین دلیل، طراحی کدینگ حسابداری نباید صرفاً بر اساس یک الگوی آماده انجام شود؛ بلکه لازم است ساختار حسابها متناسب با نیازهای واقعی هر کسبوکار طراحی شود.

اشتباه رایج

برخی شرکتها در ابتدای فعالیت، همه بانکها، مشتریان و هزینهها را تنها در یک حساب معین ثبت میکنند تا طراحی سیستم سادهتر باشد. این تصمیم شاید در کوتاهمدت مشکلی ایجاد نکند، اما با افزایش حجم عملیات مالی، گزارشگیری دقیق و تحلیل عملکرد هر مشتری، بانک یا پروژه را بسیار دشوار میکند. طراحی اصولی کدینگ از همان ابتدا، از دوبارهکاری و هزینههای اصلاح ساختار در آینده جلوگیری خواهد کرد.

یکی از رایجترین اشتباهات شرکتها این است که کدینگ حسابداری را فقط برای نیازهای امروز طراحی میکنند. در حالی که یک سیستم مالی استاندارد باید بتواند همزمان با رشد کسبوکار، افزایش تعداد مشتریان، توسعه شعب، اضافه شدن پروژههای جدید و حتی تغییر نرمافزار حسابداری نیز پاسخگوی نیازهای سازمان باشد.

به همین دلیل، طراحی کدینگ حسابداری فقط انتخاب چند عدد و نامگذاری حسابها نیست؛ بلکه نوعی معماری اطلاعات مالی است. هر تصمیمی که در این مرحله گرفته میشود، در آینده بر سرعت ثبت اسناد، کیفیت گزارشهای مالی، حسابرسی و حتی تصمیمهای مدیریتی تأثیر خواهد گذاشت.

در ادامه، مهمترین اصول طراحی یک کدینگ حسابداری استاندارد را بررسی میکنیم.

اولین سؤال این نیست که «از چه کدی شروع کنیم؟» بلکه باید بپرسید:

این سیستم قرار است برای چه کسبوکاری طراحی شود؟

ساختار مالی یک شرکت خدماتی با یک شرکت بازرگانی یا تولیدی تفاوتهای اساسی دارد. برای مثال، یک شرکت خدماتی معمولاً حسابهایی مانند «درآمد خدمات»، «پروژهها» و «مشاوره» را با جزئیات بیشتری مدیریت میکند، در حالی که در یک شرکت بازرگانی، موجودی کالا، خرید، فروش، تخفیفات و انبار اهمیت بیشتری دارند.

اگر بدون توجه به نوع فعالیت، از یک کدینگ آماده استفاده کنید، احتمال دارد در آینده مجبور شوید بخش زیادی از ساختار حسابها را تغییر دهید؛ کاری که پس از ثبت تعداد زیادی سند حسابداری، بسیار زمانبر و پرهزینه خواهد بود.

یکی از سؤالاتی که تقریباً همه حسابداران تازهکار میپرسند این است:

کدینگ حسابداری باید چند رقمی باشد؟

واقعیت این است که پاسخ واحدی وجود ندارد و تعداد ارقام باید بر اساس اندازه و برنامه توسعه شرکت تعیین شود.

بهعنوان نمونه:

| اندازه کسبوکار | پیشنهاد تعداد ارقام |

|---|---|

| شرکت کوچک | ۴ تا ۶ رقم |

| شرکت متوسط | ۶ تا ۸ رقم |

| شرکت بزرگ یا هلدینگ | ۸ تا ۱۲ رقم |

بهعنوان مثال:

1000 داراییها

1100 موجودی نقد و بانک

110101 صندوق اصلی

110102 تنخواه گردان

110201 بانک ملت

110202 بانک ملیاین ساختار فضای کافی برای اضافه شدن حسابهای جدید در آینده را نیز فراهم میکند.

یکی از اشتباهات رایج این است که بعضی شرکتها برای هر تراکنش یک حساب جدید تعریف میکنند. در مقابل، برخی دیگر تمام اطلاعات را در چند حساب محدود ثبت میکنند.

هر دو روش اشتباه است.

فرض کنید شرکتی ۱۵۰ مشتری دارد. اگر برای هر مشتری از ابتدا حساب تفصیلی تعریف نشود، در پایان سال امکان بررسی مانده حساب هر مشتری بهسادگی وجود نخواهد داشت.

از طرف دیگر، اگر برای هر هزینه جزئی یک حساب معین مستقل ایجاد شود، ساختار کدینگ بهقدری پیچیده میشود که مدیریت آن دشوار خواهد بود.

یک کدینگ استاندارد باید به اندازهای جزئی باشد که گزارشهای مدیریتی مفید تولید کند و در عین حال، استفاده روزانه از آن برای حسابداران ساده و سریع باشد.

یکی از مهمترین ویژگیهای یک کدینگ حرفهای، توسعهپذیری آن است.

فرض کنید امروز شرکت شما فقط یک دفتر و پنج کارمند دارد، اما سه سال بعد دو شعبه جدید افتتاح میکنید یا وارد بازار صادرات میشوید.

اگر از ابتدا فضای کافی برای تعریف حسابهای جدید، شعب، پروژهها یا مراکز هزینه در نظر نگرفته باشید، مجبور خواهید شد ساختار کدینگ را تغییر دهید؛ موضوعی که میتواند گزارشهای مالی سالهای گذشته را نیز تحت تأثیر قرار دهد.

به همین دلیل، هنگام طراحی کدینگ بهتر است همیشه به این سؤال پاسخ دهید:

اگر حجم فعالیت شرکت سه برابر شود، آیا این ساختار همچنان پاسخگو خواهد بود؟

شمارهگذاری حسابها نباید تصادفی باشد. هر گروه از حسابها باید الگوی مشخصی داشته باشد تا حسابداران بتوانند بدون مراجعه مداوم به دفترچه کدینگ، جایگاه هر حساب را تشخیص دهند.

نمونهای از یک ساختار منطقی:

| بازه کد | گروه حساب |

| 1000 تا 1999 | داراییها |

| 2000 تا 2999 | بدهیها |

| 3000 تا 3999 | حقوق مالکانه |

| 4000 تا 4999 | درآمدها |

| 5000 تا 5999 | هزینهها |

چنین ساختاری علاوه بر خوانایی بیشتر، توسعه سیستم را نیز آسانتر میکند.

گاهی در یک شرکت، چند حسابدار مختلف در بازههای زمانی متفاوت اقدام به ایجاد حساب جدید میکنند. اگر فرآیند مشخصی برای کنترل کدینگ وجود نداشته باشد، احتمال ایجاد حسابهای مشابه بسیار زیاد است.

برای مثال:

وجود این حسابها باعث میشود گزارشهای هزینه بهدرستی تحلیل نشوند و اطلاعات مالی پراکنده شوند.

بهترین راهکار، تدوین دستورالعمل داخلی برای نامگذاری حسابها و تعیین مسئول مشخص برای ایجاد حسابهای جدید است.

هرچند اصول حسابداری در همه نرمافزارها یکسان است، اما امکانات هر نرمافزار در تعریف سطوح حساب، مراکز هزینه، پروژهها و حسابهای تفصیلی ممکن است متفاوت باشد.

بنابراین قبل از نهایی کردن ساختار کدینگ، بهتر است قابلیتهای نرمافزار حسابداری خود را بررسی کنید تا از تمام امکانات آن برای تهیه گزارشهای دقیقتر استفاده شود.

این موضوع بهویژه برای شرکتهایی که قصد مهاجرت به نرمافزار جدید یا توسعه سیستم مالی خود را دارند، اهمیت زیادی دارد.

یکی از پرهزینهترین اشتباهات در حسابداری، تغییر ساختار کدینگ پس از ثبت هزاران سند مالی است. در چنین شرایطی ممکن است انتقال اطلاعات، تطبیق گزارشها و حتی تهیه صورتهای مالی با مشکلات جدی روبهرو شود. اگر در ابتدای راهاندازی کسبوکار هستید، زمان کافی برای طراحی کدینگ اختصاص دهید یا از مشاوره متخصصان حسابداری استفاده کنید.

طراحی کدینگ حسابداری فقط انتخاب چند کد نیست؛ بلکه پایهگذاری سیستم مالی کسبوکار شماست. کارشناسان آبینه تراز پارس با بررسی نوع فعالیت، حجم عملیات مالی و برنامه توسعه شرکت، ساختاری استاندارد و قابل توسعه طراحی میکنند تا علاوه بر پاسخگویی به نیازهای فعلی، در سالهای آینده نیز کارایی خود را حفظ کند.

با مشاوران حرفهای آبینه تراز پارس، مسیر رشد کسبوکار خود را هموار کنید

تا اینجا با ساختار کدینگ حسابداری و اصول طراحی آن آشنا شدیم؛ اما احتمالاً مهمترین سؤال شما هنوز بیپاسخ مانده است:

اگر امروز بخواهیم برای یک شرکت جدید کدینگ حسابداری طراحی کنیم، دقیقاً از کجا باید شروع کنیم؟

در این بخش، یک مثال واقعی را بررسی میکنیم. فرض کنید یک شرکت خدماتی در زمینه مشاوره مالی، مالیاتی و حسابداری تأسیس شده است و قصد دارد فعالیت خود را آغاز کند. این شرکت در حال حاضر یک دفتر، پنج نفر پرسنل و حدود ۸۰ مشتری فعال دارد و از یک نرمافزار حسابداری استاندارد استفاده میکند.

هدف ما طراحی یک ساختار کدینگ است که علاوه بر پاسخگویی به نیازهای امروز، در صورت توسعه شرکت نیز قابل استفاده باشد.

قبل از تعریف حتی یک کد حسابداری، باید بدانیم شرکت چه نوع عملیات مالی انجام میدهد.

در مثال ما، مهمترین رویدادهای مالی عبارتاند از:

این مرحله بسیار مهم است؛ زیرا اگر بخشی از فعالیتهای مالی شرکت در نظر گرفته نشود، بعداً مجبور به تغییر ساختار کدینگ خواهید شد.

پس از شناسایی فعالیتها، گروههای اصلی حساب ایجاد میشوند.

| کد | گروه حساب |

|---|---|

| 1000 | داراییها |

| 2000 | بدهیها |

| 3000 | حقوق مالکانه |

| 4000 | درآمدها |

| 5000 | هزینهها |

این پنج گروه تقریباً در تمام شرکتها وجود دارند و پایه طراحی کدینگ را تشکیل میدهند.

اکنون هر گروه به حسابهای کل تقسیم میشود.

| کد | حساب کل |

| 1100 | موجودی نقد و بانک |

| 1200 | حسابهای دریافتنی |

| 1300 | پیشپرداختها |

| 1400 | داراییهای ثابت |

| کد | حساب کل |

| 2100 | حسابهای پرداختنی |

| 2200 | مالیات پرداختنی |

| 2300 | حقوق پرداختنی |

| کد | حساب کل |

| 4100 | درآمد خدمات حسابداری |

| 4200 | درآمد مشاوره مالیاتی |

| 4300 | درآمد آموزش |

| کد | حساب کل |

| 5100 | هزینه حقوق |

| 5200 | اجاره |

| 5300 | هزینه اینترنت |

| 5400 | هزینه نرمافزار |

| 5500 | استهلاک |

تا این مرحله، ساختار اصلی سیستم مالی آماده شده است.

اکنون هر حساب کل را به بخشهای دقیقتر تقسیم میکنیم.

بهعنوان مثال، برای حساب کل «موجودی نقد و بانک» میتوان حسابهای معین زیر را تعریف کرد:

| کد | حساب معین |

| 110101 | صندوق |

| 110201 | بانک ملت |

| 110202 | بانک ملی |

| 110203 | بانک سامان |

یا برای حسابهای دریافتنی:

| کد | حساب معین |

| 120101 | مشتریان خدمات حسابداری |

| 120102 | مشتریان مالیاتی |

| 120103 | سایر مطالبات |

در این مرحله، گزارشگیری بسیار دقیقتر خواهد شد.

حساب تفصیلی، جزئیترین سطح اطلاعات مالی است.

برای مثال:

حساب معین: مشتریان خدمات حسابداری

حسابهای تفصیلی:

به این ترتیب، در پایان هر ماه میتوان مانده حساب هر مشتری، میزان بدهی، وضعیت وصول مطالبات و گردش مالی را بهصورت مستقل مشاهده کرد.

| گروه | کل | معین | تفصیلی |

| دارایی | موجودی نقد و بانک | بانک ملت | حساب جاری شرکت |

| دارایی | حسابهای دریافتنی | مشتریان | شرکت آلفا |

| درآمد | درآمد خدمات | خدمات حسابداری | قرارداد شماره ۱۴۰۵/۰۱ |

| هزینه | هزینه حقوق | حقوق پرسنل | واحد حسابداری |

| هزینه | هزینه اینترنت | اینترنت دفتر | شرکت ارائهدهنده اینترنت |

این جدول نمونهای ساده است، اما منطق طراحی یک کدینگ استاندارد را بهخوبی نشان میدهد.

فرض کنید شرکت پس از دو سال:

اگر ساختار کدینگ از ابتدا اصولی طراحی شده باشد، کافی است حسابهای جدید را به ساختار موجود اضافه کنید و نیازی به بازطراحی کل سیستم نخواهید داشت.

اما اگر بدون برنامهریزی و بر اساس نیازهای کوتاهمدت کدینگ ایجاد شده باشد، احتمالاً مجبور خواهید شد صدها حساب را اصلاح کنید؛ اقدامی که علاوه بر اتلاف زمان، میتواند بر گزارشهای مالی و روند حسابرسی نیز تأثیر بگذارد.

به همین دلیل، یک مدیر مالی حرفهای همیشه کدینگ حسابداری را با نگاه به آینده طراحی میکند، نه فقط برای نیازهای امروز.

در بسیاری از پروژههای اصلاح سیستم مالی، مشکل اصلی از ثبت اسناد حسابداری نیست؛ بلکه از طراحی اولیه کدینگ آغاز شده است. زمانی که حسابهای مشابه با نامهای مختلف ایجاد میشوند یا فضای کافی برای توسعه آینده در نظر گرفته نمیشود، تهیه گزارشهای مدیریتی و رسیدگیهای مالیاتی با چالشهای جدی روبهرو خواهد شد. اختصاص زمان کافی به طراحی اولیه، هزینههای اصلاح ساختار در سالهای بعد را به میزان قابل توجهی کاهش میدهد.

اگر قصد راهاندازی سیستم حسابداری یک شرکت خدماتی را دارید یا میخواهید ساختار فعلی حسابهای خود را با یک الگوی استاندارد مقایسه کنید، فایل زیر میتواند نقطه شروع مناسبی باشد.

در این فایل، نمونهای از کدینگ حسابداری یک شرکت خدماتی بهصورت طبقهبندیشده و قابل ویرایش در قالب Excel ارائه شده است تا بتوانید متناسب با نوع فعالیت و نیازهای کسبوکار خود آن را شخصیسازی کنید.

ویژگیهای فایل:

توجه: این فایل یک نمونه آموزشی است و بهتر است قبل از استفاده در شرکت، متناسب با نوع فعالیت، ساختار سازمانی، نیازهای گزارشگیری مدیریتی و الزامات مالیاتی سفارشیسازی شود.

اگر در طراحی یا بازنگری کدینگ حسابداری شرکت خود نیاز به مشاوره تخصصی دارید، کارشناسان آبینه تراز پارس آمادهاند تا ساختاری استاندارد، توسعهپذیر و متناسب با نیاز کسبوکار شما طراحی کنند.

طراحی کدینگ حسابداری تنها به تعریف چند حساب و اختصاص کد محدود نمیشود. یک تصمیم اشتباه در ابتدای کار میتواند در آینده باعث دوبارهکاری، گزارشهای مالی نادرست، مشکلات حسابرسی و حتی چالشهای مالیاتی شود.

به همین دلیل، پیش از آنکه اولین سند حسابداری در نرمافزار ثبت شود، پیشنهاد میکنیم این چکلیست را مرور کنید. اگر پاسخ همه موارد «بله» باشد، احتمال زیادی وجود دارد که ساختار کدینگ شما استاندارد، توسعهپذیر و آماده استفاده باشد.

☐ نوع فعالیت شرکت (خدماتی، بازرگانی، تولیدی یا پیمانکاری) مشخص شده است.

☐ فرآیندهای مالی اصلی شرکت شناسایی شدهاند.

☐ نیازهای گزارشگیری مدیران مشخص شده است.

☐ احتمال توسعه شرکت در سالهای آینده بررسی شده است.

☐ گروههای اصلی حساب (دارایی، بدهی، حقوق مالکانه، درآمد و هزینه) بهدرستی تعریف شدهاند.

☐ حسابهای کل متناسب با نوع فعالیت شرکت طراحی شدهاند.

☐ حسابهای معین فقط در موارد ضروری ایجاد شدهاند.

☐ حسابهای تفصیلی امکان گزارشگیری دقیق از مشتریان، تأمینکنندگان و پروژهها را فراهم میکنند.

☐ شمارهگذاری حسابها بر اساس یک الگوی مشخص انجام شده است.

☐ فضای کافی برای اضافه شدن حسابهای جدید در آینده وجود دارد.

☐ از ایجاد کدهای تکراری جلوگیری شده است.

☐ نام حسابها استاندارد و یکنواخت انتخاب شدهاند.

☐ امکان تهیه تراز آزمایشی وجود دارد.

☐ گزارش سود و زیان بهسادگی قابل استخراج است.

☐ گزارش گردش حساب مشتریان قابل تهیه است.

☐ گزارش مانده بانکها و صندوقها بهصورت مستقل قابل مشاهده است.

☐ درآمد و هزینه پروژهها قابل تفکیک هستند.

☐ ساختار کدینگ با قوانین مالیاتی هماهنگ است.

☐ برای حسابرسی و تهیه اسناد مالی مشکلی ایجاد نمیشود.

☐ اسناد مالی قابلیت رهگیری دارند.

☐ ساختار کدینگ با نیازهای سامانههای قانونی سازگار است.

☐ ساختار کدینگ با نرمافزار حسابداری مورد استفاده سازگار است.

☐ محدودیت تعداد سطوح حساب بررسی شده است.

☐ امکان تعریف مراکز هزینه و پروژه در صورت نیاز وجود دارد.

☐ کاربران نحوه استفاده از ساختار حسابها را آموزش دیدهاند.

تبریک میگوییم. ساختار کدینگ حسابداری شما به احتمال زیاد از استاندارد مناسبی برخوردار است و میتواند پاسخگوی نیازهای فعلی و توسعه آینده کسبوکار باشد.

اما اگر چندین مورد بدون پاسخ مانده است، بهتر است پیش از ثبت حجم زیادی از اسناد مالی، ساختار کدینگ را بازبینی کنید. اصلاح کدینگ در ابتدای مسیر بسیار سادهتر و کمهزینهتر از تغییر آن پس از چند سال فعالیت خواهد بود.

برای اینکه بتوانید قبل از راهاندازی سیستم مالی یا بازطراحی ساختار حسابها، تمام نکات مهم را یکجا بررسی کنید، این چکلیست کاربردی را آماده کردهایم.

این فایل برای چه کسانی مناسب است؟

مزایای استفاده از این چکلیست

یکی از اشتباهات رایجی که در بسیاری از کسبوکارها مشاهده میشود، استفاده از یک ساختار یکسان برای کدینگ حسابداری در تمام شرکتهاست. در حالی که هر کسبوکار، بسته به نوع فعالیت، فرآیندهای مالی، مدل درآمدی و نیازهای گزارشگیری خود، به ساختار متفاوتی نیاز دارد.

برای مثال، یک شرکت خدماتی معمولاً تمرکز اصلی خود را بر درآمد حاصل از ارائه خدمات و مدیریت پروژهها قرار میدهد، اما در یک شرکت بازرگانی، مدیریت موجودی کالا و کنترل خرید و فروش اهمیت بیشتری دارد. در شرکتهای تولیدی نیز علاوه بر این موارد، محاسبه بهای تمامشده تولید، مواد اولیه، کالای در جریان ساخت و سربار تولید نقش کلیدی ایفا میکند.

به همین دلیل، استفاده از یک کدینگ آماده برای همه شرکتها نهتنها کمکی به مدیریت مالی نمیکند، بلکه ممکن است در آینده باعث ایجاد محدودیت در گزارشگیری و تحلیل اطلاعات شود.

در شرکتهای خدماتی، مهمترین دارایی سازمان معمولاً نیروی انسانی، دانش تخصصی و پروژههای در حال اجرا هستند. برخلاف شرکتهای بازرگانی، موجودی کالا بخش کوچکی از سیستم مالی را تشکیل میدهد یا اصلاً وجود ندارد.

به همین دلیل، در طراحی کدینگ حسابداری این شرکتها معمولاً حسابهای زیر اهمیت بیشتری دارند:

یکی از مهمترین گزارشهایی که مدیران این شرکتها به آن نیاز دارند، سودآوری هر پروژه یا هر مشتری است؛ بنابراین استفاده از حسابهای تفصیلی برای مشتریان و پروژهها اهمیت زیادی دارد.

در شرکتهای بازرگانی، محور اصلی فعالیت، خرید و فروش کالا است. به همین دلیل، ساختار کدینگ بیشتر حول مدیریت موجودی کالا، انبار، تأمینکنندگان و مشتریان شکل میگیرد.

نمونه حسابهای مهم:

در این نوع شرکتها، ارتباط دقیق بین سیستم حسابداری و انبار اهمیت ویژهای دارد و طراحی کدینگ باید به گونهای باشد که گزارشهای موجودی کالا و گردش انبار بهسادگی قابل استخراج باشند.

پیچیدهترین ساختار کدینگ معمولاً مربوط به شرکتهای تولیدی است. زیرا علاوه بر خرید و فروش، فرآیند تولید نیز به سیستم مالی اضافه میشود.

در چنین شرکتهایی حسابهایی مانند موارد زیر ضروری هستند:

در این شرکتها، طراحی صحیح کدینگ تأثیر مستقیمی بر محاسبه بهای تمامشده کالا دارد؛ موضوعی که در قیمتگذاری محصولات و تصمیمهای مدیریتی نقش اساسی ایفا میکند.

| ویژگی | شرکت خدماتی | شرکت بازرگانی | شرکت تولیدی |

|---|---|---|---|

| مهمترین درآمد | خدمات | فروش کالا | فروش محصول |

| تمرکز اصلی | پروژه و مشتری | کالا و انبار | تولید |

| موجودی کالا | کم یا ندارد | بسیار مهم | بسیار مهم |

| مواد اولیه | ندارد | ندارد | بسیار مهم |

| سربار تولید | ندارد | ندارد | دارد |

| بهای تمامشده | ساده | متوسط | پیچیده |

| مرکز هزینه | متوسط | متوسط | بسیار مهم |

| پروژه | مهم | کمتر | بسته به نوع فعالیت |

پاسخ کوتاه خیر است.

اگرچه ساختار کلی حسابها در بسیاری از شرکتها مشابه است، اما جزئیات باید متناسب با نوع فعالیت، اندازه کسبوکار، تعداد شعب، نرمافزار حسابداری و نیازهای گزارشگیری طراحی شوند.

بهعنوان مثال، یک شرکت خدمات مالی مانند آبینه تراز پارس به حسابهایی مانند درآمد مشاوره مالیاتی، درآمد حسابرسی، قراردادهای خدماتی و مطالبات مشتریان نیاز دارد؛ در حالی که این حسابها در یک شرکت تولید قطعات خودرو کاربرد چندانی ندارند.

به همین دلیل، استفاده از فایلهای آماده فقط باید بهعنوان نقطه شروع در نظر گرفته شود و در ادامه، ساختار کدینگ بر اساس نیازهای واقعی هر سازمان سفارشیسازی شود.

نکته حرفهای

قبل از طراحی کدینگ، از خود بپرسید که مدیران شرکت در پایان هر ماه چه گزارشهایی نیاز دارند. پاسخ به این سؤال، مسیر طراحی حسابهای کل، معین و تفصیلی را مشخص میکند. در واقع، یک کدینگ استاندارد از نیازهای گزارشگیری آغاز میشود، نه از شمارهگذاری حسابها.

طراحی کدینگ حسابداری شاید در نگاه اول ساده به نظر برسد، اما بسیاری از مشکلاتی که شرکتها در گزارشگیری، حسابرسی و رسیدگیهای مالیاتی با آن روبهرو میشوند، ریشه در تصمیمهایی دارد که در روزهای ابتدایی طراحی سیستم مالی گرفته شده است.

در ادامه، رایجترین اشتباهاتی را بررسی میکنیم که بارها در پروژههای اصلاح سیستمهای مالی مشاهده شدهاند.

یکی از رایجترین اشتباهات، دانلود یک فایل آماده از اینترنت و استفاده مستقیم از آن است.

هر کسبوکار شرایط خاص خود را دارد:

بنابراین هیچ فایل آمادهای نمیتواند پاسخگوی همه شرکتها باشد.

راهکار: از فایل آماده فقط بهعنوان الگو استفاده کنید و سپس آن را متناسب با نیازهای شرکت سفارشیسازی کنید.

فرض کنید امروز فقط ۱۰ مشتری دارید.

آیا دو سال دیگر هم فقط ۱۰ مشتری خواهید داشت؟

اگر جواب خیر است، باید کدینگ شما فضای توسعه داشته باشد.

یکی از اشتباهات رایج این است که همه کدها پشت سر هم تعریف میشوند و دیگر جایی برای اضافه کردن حسابهای جدید باقی نمیماند.

نمونه واقعی:

هزینه اینترنتهزینه اینترنت دفتر

اینترنت

اینترنت مرکزی

هزینه ISP

همه اینها یک مفهوم دارند.

نتیجه چیست؟

گزارش هزینه اینترنت هیچوقت دقیق نخواهد بود.

بعضی حسابداران تصور میکنند هرچه تعداد حسابها بیشتر باشد، سیستم حرفهایتر است.

در حالی که یک سیستم شلوغ، سرعت ثبت اسناد را کاهش میدهد و احتمال خطا را بالا میبرد.

اگر تمام مشتریان فقط داخل یک حساب ثبت شوند، در پایان سال نمیتوان فهمید:

بعضی کدینگها فقط برای ثبت سند طراحی میشوند.

اما مدیر شرکت سؤالهای دیگری دارد:

اگر این گزارشها در زمان طراحی دیده نشوند، بعداً استخراج اطلاعات بسیار دشوار خواهد شد.

هر نرمافزار امکانات خاص خود را دارد.

اگر کدینگ بدون توجه به قابلیتهای نرمافزار طراحی شود، بخشی از امکانات سیستم عملاً بلااستفاده خواهد ماند.

در بسیاری از شرکتها فقط یک نفر منطق کدینگ را میداند.

اگر آن فرد شرکت را ترک کند، نفر بعدی نمیتواند تشخیص دهد که هر حساب دقیقاً برای چه هدفی ایجاد شده است.

به همین دلیل، همیشه باید دفترچه راهنمای کدینگ تهیه شود.

یکی از بدترین تصمیمها این است که هر ماه ساختار حسابها تغییر کند.

این موضوع باعث میشود:

کدینگ فقط برای حسابدار نیست.

مدیرعامل

مدیر مالی

مدیر فروش

مدیر پروژه

همگی مصرفکننده گزارشهای مالی هستند.

اگر نیاز آنها در طراحی لحاظ نشود، سیستم مالی ارزش واقعی خود را از دست میدهد.

یکی از شرکتهای خدماتی پس از سه سال فعالیت متوجه شد که گزارش سود هر پروژه با واقعیت مطابقت ندارد.

پس از بررسی مشخص شد که تمام هزینههای پروژهها داخل یک حساب مشترک ثبت شدهاند.

در نتیجه:

اصلاح این ساختار بیش از دو ماه زمان برد و صدها سند حسابداری بازبینی شد.

درس مهم:

طراحی صحیح کدینگ باید قبل از ثبت اولین سند انجام شود، نه بعد از چند هزار سند.

اگر پاسخ یکی از سؤالهای زیر “خیر” باشد، احتمالاً زمان بازنگری سیستم مالی فرا رسیده است.

✅ آیا از هر مشتری گزارش جداگانه دارید؟

✅ آیا از هر پروژه سود و زیان استخراج میکنید؟

✅ آیا گزارش هزینه هر واحد را دارید؟

✅ آیا در کمتر از دو دقیقه میتوانید مانده هر حساب را پیدا کنید؟

✅ آیا مدیرعامل بدون کمک حسابدار گزارشها را متوجه میشود

بسیاری از مشکلاتی که در حسابرسی، رسیدگیهای مالیاتی و تهیه گزارشهای مدیریتی مشاهده میشود، از ساختار نامناسب کدینگ حسابداری ناشی میشود. اگر احساس میکنید گزارشهای مالی شرکت شما شفاف نیست یا با رشد کسبوکار، ساختار فعلی دیگر پاسخگوی نیازها نیست، اکنون بهترین زمان برای بازنگری آن است.

تیم آبینه تراز پارس با بررسی فرآیندهای مالی، نوع فعالیت و نیازهای گزارشگیری سازمان، کدینگ حسابداری اختصاصی و توسعهپذیر طراحی میکند تا سیستم مالی شما برای سالهای آینده نیز کارآمد و قابل اعتماد باقی بماند.

اگر تا این بخش از مقاله همراه ما بودهاید، اکنون بهخوبی میدانید که آموزش کامل کدینگ حسابداری تنها به حفظ چند کد یا آشنایی با مفاهیم حساب کل، معین و تفصیلی محدود نمیشود. طراحی یک کدینگ استاندارد، در واقع پایهگذاری سیستم اطلاعات مالی یک کسبوکار است؛ سیستمی که بر کیفیت گزارشهای مدیریتی، سرعت ثبت اسناد، دقت صورتهای مالی، فرآیند حسابرسی و حتی تصمیمهای راهبردی مدیران تأثیر مستقیم دارد.

در این مقاله تلاش کردیم علاوه بر معرفی مفاهیم پایه، با ارائه مثالهای واقعی، نمونههای کاربردی، فایلهای قابل دانلود و نکات تخصصی، دیدی عملی نسبت به طراحی کدینگ حسابداری ایجاد کنیم. همانطور که مشاهده کردید، هر کسبوکار با توجه به نوع فعالیت، حجم عملیات مالی، برنامه توسعه و نیازهای گزارشگیری، به ساختار کدینگ اختصاصی خود نیاز دارد و استفاده از الگوهای آماده بدون بررسی شرایط شرکت، میتواند در آینده مشکلات متعددی ایجاد کند.

اگر در حال راهاندازی یک شرکت جدید هستید، قصد تغییر نرمافزار حسابداری را دارید یا احساس میکنید ساختار فعلی حسابهای شرکت شما پاسخگوی نیازهای مدیریتی و مالیاتی نیست، اکنون بهترین زمان برای بازنگری و طراحی مجدد کدینگ حسابداری است. اصلاح این ساختار در ابتدای مسیر، بسیار سادهتر و کمهزینهتر از تغییر آن پس از ثبت هزاران سند مالی خواهد بود.

در آبینه تراز پارس، ما تنها به ثبت اسناد حسابداری اکتفا نمیکنیم؛ بلکه تلاش میکنیم با طراحی ساختارهای مالی استاندارد، قابل توسعه و منطبق با نیاز واقعی هر کسبوکار، زمینه تصمیمگیری دقیقتر مدیران و رشد پایدار سازمانها را فراهم کنیم. اگر برای طراحی، بازبینی یا اصلاح کدینگ حسابداری شرکت خود به مشاوره تخصصی نیاز دارید، کارشناسان ما آمادهاند تا با بررسی نوع فعالیت و فرآیندهای مالی کسبوکار شما، بهترین راهکار را ارائه دهند.

در پایان، اگر این مقاله برای شما مفید بوده است، پیشنهاد میکنیم فایلهای نمونه کدینگ حسابداری در قالب Excel و چکلیست طراحی کدینگ حسابداری (PDF) را نیز دانلود کنید و دیدگاه یا تجربه خود را درباره طراحی کدینگ حسابداری در بخش نظرات با ما به اشتراک بگذارید. مشارکت شما علاوه بر کمک به سایر کاربران، به ما کمک میکند محتوای آموزشی دقیقتر و کاربردیتری تولید کنیم.

کدینگ حسابداری روشی برای دستهبندی و شمارهگذاری حسابهای مالی است که به سازماندهی اطلاعات، ثبت دقیق اسناد، تهیه گزارشهای مالی و تحلیل عملکرد کسبوکار کمک میکند. یک کدینگ استاندارد، پایه اصلی هر سیستم حسابداری محسوب میشود.

در بیشتر نرمافزارهای حسابداری، کدینگ شامل چهار سطح اصلی است: حساب کل، حساب معین، حساب تفصیلی و در برخی سیستمها حساب شناور یا مرکز هزینه. تعداد سطوح ممکن است بسته به نرمافزار و نیاز شرکت متفاوت باشد.

حساب کل گروه اصلی اطلاعات مالی را نمایش میدهد، حساب معین جزئیات بیشتری از حساب کل را مشخص میکند و حساب تفصیلی دقیقترین سطح اطلاعات مانند مشتریان، تأمینکنندگان یا پروژهها را در اختیار قرار میدهد.

بله، اما فقط بهعنوان یک الگو. هر شرکت با توجه به نوع فعالیت، ساختار سازمانی، نرمافزار حسابداری و نیازهای گزارشگیری باید کدینگ خود را شخصیسازی کند. استفاده از فایلهای آماده بدون اصلاح، در آینده میتواند مشکلات مدیریتی و مالیاتی ایجاد کند.

بهترین روش این است که ابتدا فرآیندهای مالی و نیازهای گزارشگیری شرکت را شناسایی کنید، سپس گروههای اصلی حساب، حسابهای کل، معین و تفصیلی را بهصورت استاندارد و توسعهپذیر طراحی کنید تا در آینده نیز قابل استفاده باشند.

خیر. اگرچه ساختار کلی حسابها مشابه است، اما جزئیات کدینگ با توجه به نوع فعالیت شرکت تفاوت دارد. برای مثال، در شرکتهای خدماتی حسابهای مربوط به پروژهها و خدمات اهمیت بیشتری دارند، در حالی که در شرکتهای تولیدی حسابهای مواد اولیه، کالای در جریان ساخت و بهای تمامشده نقش مهمتری ایفا میکنند.

از نظر فنی در برخی نرمافزارها امکان تغییر وجود دارد، اما این کار ممکن است باعث بروز مغایرت در گزارشهای مالی و افزایش پیچیدگی حسابرسی شود. به همین دلیل، توصیه میشود کدینگ از ابتدا بهصورت اصولی طراحی شود.

هر نرمافزار امکانات و محدودیتهای خاص خود را در تعریف سطوح حساب، مراکز هزینه و پروژهها دارد. بنابراین، بهتر است ساختار کدینگ متناسب با قابلیتهای نرمافزار انتخابی طراحی شود تا بیشترین بهرهوری از سیستم مالی حاصل شود.

کدینگ استاندارد باید ساده، منظم، قابل توسعه، بدون حسابهای تکراری و متناسب با نوع فعالیت شرکت باشد. همچنین باید امکان تهیه گزارشهای مدیریتی، مالیاتی و حسابرسی را بهراحتی فراهم کند.

در همین مقاله، فایل نمونه کدینگ حسابداری شرکت خدماتی در قالب Excel و همچنین چکلیست طراحی کدینگ حسابداری (PDF) برای دانلود رایگان قرار داده شده است تا بتوانید از آنها بهعنوان الگوی اولیه در طراحی سیستم مالی کسبوکار خود استفاده کنید.